关于本书

《认识商业》是很多美国高校的商业入门教科书,也是全球几百所大专院校的企业管理课程必选教材。本书涵盖了求职创业、商业环境、企业管理、人力资源、会计金融等各方面商业运作相关知识,而且穿插丰富的案例讲解,易读易懂不枯燥,相信无论是未出校园的大学生,还是职场人士,都能从这本书中获益良多。

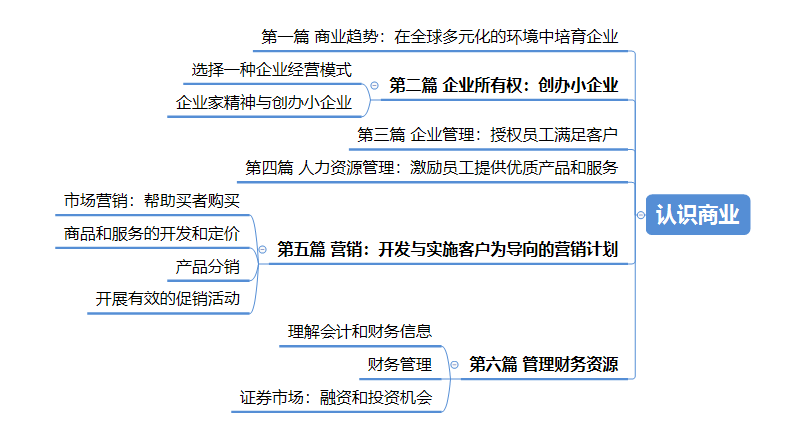

全书一共分六篇,第一篇讲全球商业环境,以及企业如何在这种多元环境下生存。第二篇讲企业经营模式,各种模式下的企业有哪些特点。第三篇讲企业管理,管理和领导的区别是什么,企业如何调整组织架构应对变化,以及企业如何进行生产和运营管理。第四篇讲人力资源管理,包括人工激励,怎么招聘,留住优秀员工。第五篇讲如何营销,从商品的开发定价,到产品分销,再到如何开展促销活动。第六篇讲怎么管理财务资源,首先要理解基本的会计和财务信息,会计是做什么的,怎么看财务报表,不同的财务比率说明什么情况,其次要做好财务规划,企业怎么融资,股票和债券各自有什么优缺点等。

关于作者

本书由威廉·尼克尔斯(William G Nickels),吉姆·麦克修(James M.McHugh), 苏珊·麦克修(Susan M.McHugh)三人合著。威廉·尼克尔斯曾是马里兰大学教授,有30多年的教学经验,多次获得“杰出教师奖”。

笔记:

二、企业所有权:创办小企业

三种主要的企业所有权形态:独资企业;合伙企业;公司制企业

一个好商机的特点:

- 能满足客户需求

- 你拥有创立企业所需要的技能和资源

- 你能按照一个顾客有意愿并有能力支付的价格来出售产品或服务,并且盈利

- 在机会溜走之前,你能将你的产品或服务带给顾客

- 你可以将企业运转下去

学习小企业的运作:

- 与有经验的经营者交谈

- 获取经验:在类似公司里工作三年

- 接管一家成功企业

经营小企业:

- 从计划开始-商业计划书

- 取得小企业资金

- 个人存款,亲友,以前的雇主,银行,金融公司,风险投资家,政府单位,众筹(kickstarter)

- 了解客户

- 管理员工

- 保持有效的账目记录

三、企业管理:授权员工满足客户

管理的四种职能:

- 计划:预测趋势,决定战略和对策,实现目的和目标

- 组织:设计组织结构

- 领导:为组织创造愿景

- 控制:衡量实际发生的事情是否符合组织目的

五、营销:开发与实施客户为导向的营销计划

营销是创造、传播、分送和交换对消费者、客户、合伙人和整个社会有价值的商品而进行的活动以及一系列的制度和流程。

营销的4P:Product 产品,Price 价格,Place 顾客容易购买的地方,Promotion 促销让客户知道

有哪些市场细分的方法:

- 地理细分:以不同区域划分

- 人口统计细分:年龄、收入或教育程度

- 心理细分:态度、价值观和兴趣

- 利益细分:根据消费者喜好做产品促销

- 数量或用途细分:以消费用途划分

消费品与服务的分类,以及对应的营销手法:

- 便利品和服务:花最少心思选购(糖果,牛奶,汽油);营销:最好用地点来促销

- 选购品和服务:人们会搜寻比较价格和质量(鞋服,电器,汽车);营销:靠价格和质量吸引力

- 特殊品和服务:消费者会不计代价购买,通常要求特殊品牌(奢侈品);营销:专业杂志和互动网站

- 非渴求品和服务:没有意图去购买,或发现他们咋解决意外时需要的产品(保险,丧葬服务)

不同的定价目标和策略

(1)定价目的:目标利润、建立壁垒、增加市场占有率、创造形象和其他社会目的(如政府补贴农产品)

(2)定价策略:

撇脂定价:新产品价格很高,在市场竞争很小的情况下,获取最大利润

渗透定价:通过低价占领市场份额,组织竞争者进入

需求导向定价:以消费者需求作为考虑基础

竞争导向定价:参考竞争对手价格定价

价格领导:所有竞争者跟随一家或几家厂商的定价行为

盈亏平衡点

(1)总成本等于总收益,超过这一点的销售都可以获利

(2)公式:盈亏平衡点(BEP)=总固定成本(FC)/(单位价格P-单位变动成本VC)

(3)

固定成本:购买或租用工厂、仓库成本、以及企业支付的保险费用等

变动成本:随生产量而改变的成本,包括生产产品所用原料的支出,以及制造产品的直接劳动成本

六、管理财务资源

财务报表:资产负债表(balance sheet),损益表(income statement),现金流量表(statement of cash flows)

财务比率分析:流动性比率,杠杆/负债比率,获利/绩效比率,业务活动比率。比率分析,要跟同业比较,也要跟自己过去的绩效比较。

财务规划的三种预算

(1)资本预算:购买房地产、厂房、机器等

(2)现金预算:特定期间的现金余额

(3)营运预算:达到预期收入目标前提下,如何分配现金到企业营运活动所需的成本和费用中